Koszty ubezpieczenia samochodu w Niemczech stają się coraz bardziej istotnym tematem, szczególnie dla osób planujących dłuższy pobyt w tym kraju. Skoro zahaczamy o ten temat to sprawdź, jak wybrać idealną myjkę parową do swojego auta. Na samym początku należy zaznaczyć, że każdy właściciel pojazdu powinien posiadać obowiązkowe ubezpieczenie odpowiedzialności cywilnej (OC). Bez tego ubezpieczenia rejestracja auta nie jest możliwa. To podkreślam, ponieważ w Niemczech obowiązek ten jest prawny, a brak aktualnej polisy może prowadzić do poważnych konsekwencji, takich jak mandaty czy odholowanie pojazdu. Ciekawostką w tym kontekście jest fakt, że średni koszt rocznej składki ubezpieczeniowej wynosi około 237 euro, co plasuje Niemcy na dość wysokiej pozycji w europejskim rankingu cen ubezpieczeń.

Warto zwrócić uwagę, że składka ubezpieczenia w Niemczech zależy od wielu czynników. Kluczowe w tej kwestii okazują się doświadczenie kierowcy, długość posiadania prawa jazdy oraz historia bezszkodowej jazdy. Im dłużej prowadzisz auto bez wypadków, tym większe zniżki możesz zdobyć. Młodsi kierowcy, zwłaszcza ci, którzy dopiero zaczynają swoją przygodę z prowadzeniem auta, muszą liczyć się z wyższymi kosztami. Dobrą wiadomością jest jednak to, że zniżki uzyskane z polskich ubezpieczeń można przenieść do Niemiec, pod warunkiem przedstawienia odpowiednich dokumentów.

Wartość pojazdu i miejsce zamieszkania wpływają na koszty ubezpieczenia

Warto także zwrócić uwagę na inne istotne kwestie, takie jak wartość samochodu oraz miejsce zamieszkania. Ubezpieczyciele przywiązują dużą wagę do klasyfikacji pojazdu - droższe modele, na przykład sportowe czy luksusowe, statystycznie są bardziej narażone na kradzieże oraz wypadki, co automatycznie podnosi koszt polisy. Jeżeli szukasz podobnych treści to poznaj najlepsze karty SIM do samochodu. Dodatkowo, mieszkańcy dużych miast płacą więcej za ubezpieczenie niż ci, którzy żyją na prowincji. Statystyki pokazują, że w metropoliach liczba stłuczek jest większa, co wpływa na wyższe składki.

Na koniec warto zastanowić się nad rodzajem ubezpieczenia. Oprócz obowiązkowego OC, na rynku dostępne są również polisy autocasco (AC), które zapewniają szerszą ochronę, w tym w przypadkach kradzieży oraz zniszczenia samochodu w wyniku zdarzeń losowych. Kluczowe staje się dokładne przeanalizowanie swoich potrzeb oraz możliwości przed zakupem, aby wybrać odpowiednią polisę, oferującą spokój podczas codziennej jazdy po niemieckich drogach. A skoro jesteśmy przy tym temacie, sprawdź, jakie uprawnienia są potrzebne do prowadzenia smart samochodu.

Przewodnik po kosztach ubezpieczenia samochodu w Niemczech

Zakup samochodu oraz jego eksploatacja w Niemczech wiążą się z wieloma wydatkami, a jednym z nich jest opłata za ubezpieczenie. W niniejszym artykule przedstawiamy kluczowe informacje na temat różnych rodzajów ubezpieczeń, czynników wpływających na składki oraz strategii oszczędnościowych.

- Rodzaje ubezpieczeń: W Niemczech występują dwa główne rodzaje ubezpieczeń komunikacyjnych:

- Ubezpieczenie odpowiedzialności cywilnej (OC) – to ubezpieczenie obowiązkowe, które pokrywa szkody wyrządzone innym osobom lub ich mieniu. Bez posiadania tej polisy niemożliwe jest zarejestrowanie pojazdu.

- Ubezpieczenie autocasco (AC) – to dobrowolne ubezpieczenie, które dzieli się na

- Teilkasko (częściowe) – oferuje ochronę przed kradzieżą oraz stratami wynikającymi z działania żywiołów.

- Vollkasko (pełne) – zapewnia szerszą ochronę, obejmując także szkody spowodowane przez ubezpieczonego.

- Czynniki wpływające na wysokość składki: Koszt ubezpieczenia samochodu w Niemczech pokazuje dużą różnorodność i zależy od wielu czynników, takich jak:

- Marka i model pojazdu – W przypadku droższych i bardziej luksusowych marek składki zazwyczaj są wyższe.

- Miejsce zamieszkania – W większych miastach, gdzie ryzyko wypadków wzrasta, składki również są wyższe.

- Historia jazdy – Bezwypadkowa przeszłość kierowcy na ogół skutkuje niższą składką. Zniżki przeniesione z Polski wymagają jednak odpowiedniego potwierdzenia.

- Średnie koszty ubezpieczenia: Średnia roczna składka za ubezpieczenie OC w Niemczech wynosi około 237 euro, co sprawia, że Niemcy plasują się w grupie krajów o wyższych kosztach ubezpieczenia w Europie. Dlatego warto zapoznać się z różnymi ofertami i dokładnie je porównać, aby znaleźć najkorzystniejsze warunki.

- Oszczędności na ubezpieczeniu: Biorąc pod uwagę wysokie koszty ubezpieczeń, warto poszukać sposobów na oszczędności.

- Wykorzystanie zniżek – Przedstawienie dokumentacji potwierdzającej zniżki z poprzednich ubezpieczeń w Polsce może znacząco obniżyć składkę.

- Zakup ubezpieczenia przez internet – Często ta metoda okazuje się tańsza i bardziej elastyczna, a wypowiedzenie umowy odbywa się w krótkim czasie, bez dodatkowych kosztów.

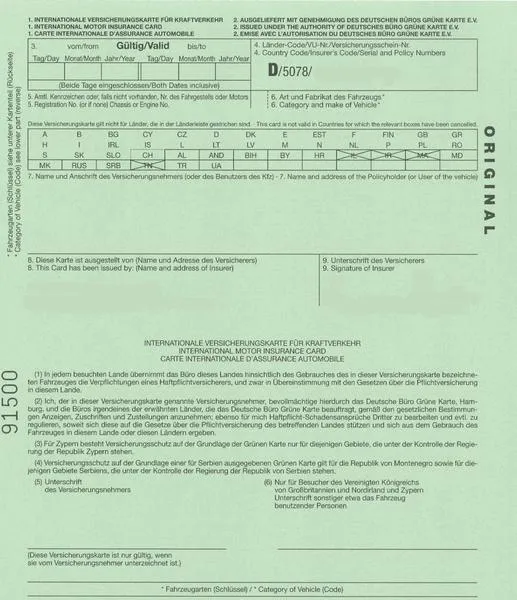

Ubezpieczenie OC w Niemczech – co musisz wiedzieć przed zakupem?

Ubezpieczenie OC w Niemczech stanowi kluczowy element posiadania pojazdu, dlatego przed jego zakupem warto dokładnie zrozumieć kilka istotnych aspektów, które mogą wpłynąć na Twoje decyzje. Poniżej przedstawiam najważniejsze punkty, które warto rozważyć przed zakupem ubezpieczenia OC w Niemczech.

- Obowiązkowość ubezpieczenia OC: W Niemczech każdy posiadacz pojazdu musi posiadać ważne ubezpieczenie odpowiedzialności cywilnej (Kfz-Haftpflichtversicherung). Bez tego ubezpieczenia osoba nie zarejestruje samochodu, a jego brak skutkuje nałożeniem wysokich kar, w tym odholowaniem pojazdu. Warto pamiętać, że polisa OC pokrywa szkody wyrządzone osobom trzecim w razie wypadku, co jest niezbędne do legalnego poruszania się po niemieckich drogach.

- Zakres ochrony: Ubezpieczenie OC w Niemczech chroni przed roszczeniami związanymi z uszkodzeniem mienia innych osób oraz osobami trzecimi. Należy jednak mieć na uwadze, że polisa ta nie obejmuje szkód w Twoim własnym pojeździe. Dodatkowo, warto rozważyć opcję zakupu dodatkowych ubezpieczeń, takich jak autocasco (AC), które może zabezpieczyć Twój pojazd w różnych sytuacjach.

- Czynniki wpływające na składkę: Wysokość składki ubezpieczenia OC uzależniona jest od wielu czynników, takich jak marka i model samochodu, moc silnika, miejsce zamieszkania kierowcy, a także historia bezszkodowej jazdy. Osoby z dłuższym stażem i zniżkami mogą liczyć na atrakcyjniejsze oferty, zatem warto zebrać dokumenty potwierdzające bezwypadkową jazdę z wcześniejszych polis, co może znacząco pomóc w obniżeniu kosztów.

- Porównywanie ofert: Przed zdecydowaniem się na zakup ubezpieczenia, korzystaj z internetowych porównywarek ubezpieczeń, które pozwolą szybko zorientować się w dostępnych opcjach oraz cenach. Dzięki temu odnajdziesz polisę najlepiej odpowiadającą Twoim indywidualnym potrzebom oraz budżetowi. Zdecydowanie warto także zapoznać się z dodatkowymi opcjami, takimi jak ubezpieczenia Assistance, które oferują pomoc drogową w razie awarii.

- Formalności związane z zakupem: Po wyborze odpowiedniej oferty, pamiętaj o formalnościach związanych z zakupem polisy. Ubezpieczenie musi być aktywne w momencie rejestracji pojazdu, dlatego warto dopytać ubezpieczyciela o możliwość wcześniejszej rezygnacji z polisy oraz warunki wypowiedzenia umowy.

Autocasco w Niemczech – nie tylko obowiązkowe OC

Decydując się na zakup samochodu w Niemczech, nie wolno zapominać o wyborze odpowiednich ubezpieczeń. Oprócz obowiązkowego ubezpieczenia odpowiedzialności cywilnej (OC), które jest kluczowe do rejestracji pojazdu, warto również rozważyć dodatkowe opcje. Te mogą znacząco zwiększyć nasze bezpieczeństwo na drodze. W Niemczech mamy do dyspozycji dwa główne rodzaje ubezpieczeń dodatkowych — częściowe autocasco (Teilkasko) oraz pełne autocasco (Vollkasko), które chronią nas w przypadku uszkodzeń samochodu, kradzieży czy szkód wyrządzonych przez żywioły.

Warto zauważyć, że różnica między tymi rodzajami ubezpieczeń polega na zakresie ochrony. Częściowe autocasco obejmuje podstawowy zestaw zdarzeń, takich jak kradzież, uszkodzenia spowodowane żywiołami oraz włamania. Z kolei pełne autocasco oferuje szerszy wachlarz zabezpieczeń. Obejmuje ono również ochronę na wypadek własnej winy, co szczególnie przydaje się w sytuacji, gdy zdarzy się nieprzewidziana kolizja. Dlatego też, jeżeli zamierzasz inwestować w droższy model, warto rozważyć Vollkasko, aby uniknąć nieprzyjemnych konsekwencji finansowych.

Ochrona dodatkowa ubezpieczenia AC

Jeśli chodzi o ceny ubezpieczeń w Niemczech, różnią się one w zależności od wielu czynników. Należą do nich marka i model samochodu, miejsce zamieszkania kierowcy, a także jego historia bezszkodowej jazdy. Zdecydowanie warto znać zasady, które obowiązują w tej branży, aby efektywnie zaoszczędzić na składkach. Na przykład, dobrze jest przenieść zniżki z polskiego ubezpieczyciela do niemieckiego, co może znacząco obniżyć nasze wydatki na ubezpieczenie. A skoro o tym mowa to sprawdź, gdzie znaleźć najlepsze oferty ubezpieczeń motocykli w 2026 roku. Dzięki porównywarkom internetowym szybko zestawisz ceny różnych towarzystw, co zdecydowanie ułatwi znalezienie optymalnej oferty.

Na koniec, posiadając odpowiednie ubezpieczenia, nie tylko zabezpieczasz siebie i swój pojazd przed nieprzewidzianymi wydatkami, ale także zyskujesz większy spokój na drodze. Mieszkając w Niemczech, warto zaznajomić się ze wszystkimi możliwościami ubezpieczeń. W ten sposób możesz dostosować polisę do swoich potrzeb oraz stylu życia, co pozwoli Ci podróżować bez stresu i obaw.

| Rodzaj ubezpieczenia | Zakres ochrony | Korzyści |

|---|---|---|

| Częściowe autocasco (Teilkasko) | Kradzież, uszkodzenia spowodowane żywiołami, włamania | Podstawowa ochrona przed wybranymi ryzykami |

| Pełne autocasco (Vollkasko) | Ochrona na wypadek własnej winy, dodatkowe zdarzenia | Szerszy wachlarz zabezpieczeń, ochrona przed kolizjami |

Did you know that w Niemczech niemal 90% kierowców decyduje się na pełne autocasco (Vollkasko) dla nowych samochodów? To wskazuje na ich dużą wartość i ryzyko utraty, a dodatkowe ubezpieczenia mogą znacząco zwiększyć bezpieczeństwo finansowe kierowców.

Jak zaoszczędzić na ubezpieczeniu samochodu w Niemczech?

W poniższej liście znajdziesz konkretne kroki, które pomogą Ci zaoszczędzić na ubezpieczeniu samochodu w Niemczech. Każdy krok dostarcza istotnych informacji dotyczących poszukiwania najlepszej oferty oraz optymalizacji składek. Pamiętaj, że racjonalne podejście do wyboru polisy może znacząco wpłynąć na Twoje wydatki.

- Wybierz odpowiednią polisę ubezpieczeniową

Rozpocznijmy rozważania od wyboru pomiędzy ubezpieczeniem OC (Kfz-Haftpflichtversicherung) a autocasco (Kaskoversicherung), które obejmuje zarówno Teilkasko (częściowe), jak i Vollkasko (pełne). Ubezpieczenie OC jest obowiązkowe i zapewnia ochronę w razie wyrządzenia szkody osobom trzecim, podczas gdy autocasco, choć nieobowiązkowe, chroni Twój pojazd przed kradzieżą oraz uszkodzeniami. Właściwy wybór wariantu kluczowo wpływa na zminimalizowanie kosztów.

- Zbierz dokumentację potwierdzającą bezszkodowe korzystanie z pojazdów

Jeżeli wcześniej korzystałeś z ubezpieczenia samochodu, postaraj się zdobyć zaświadczenia o bezszkodowej jeździe od swojego polskiego ubezpieczyciela, które muszą być przetłumaczone przez tłumacza przysięgłego. Te dokumenty mogą przynieść Ci zniżki w nowym niemieckim ubezpieczeniu. Pamiętaj, że im dłużej jeździsz bez wypadku, tym większe zniżki możesz uzyskać.

- Korzystaj z porównywarek ubezpieczeń

Przed podjęciem decyzji, skorzystaj z internetowych porównywarek ubezpieczeń, które umożliwiają porównanie różnych ofert na rynku. Dzięki temu znajdziesz najbardziej korzystną polisę, uwzględniając wszystkie istotne czynniki, takie jak miejsce zamieszkania, marka i model samochodu oraz planowany roczny przebieg. Dzięki temu zaoszczędzisz zarówno czas, jak i pieniądze.

- Uwzględnij miejsce zamieszkania w obliczeniach

Nie zapominaj, że składki ubezpieczeniowe różnią się w zależności od regionu, w którym mieszkasz. W większych miastach zazwyczaj występują wyższe stawki ze względu na większe ryzyko wypadków oraz kradzieży. Rozważ możliwość zmiany miejsca zamieszkania, co może przynieść oszczędności na ubezpieczeniu.

- Negocjuj z ubezpieczycielem

Nie obawiaj się negocjować warunków ubezpieczenia z agentem. Czasami dodatkowa zniżka lub korzystniejsze warunki są dostępne na życzenie klienta. Pytaj o wszelkie dostępne promocje oraz oferty przeznaczone dla nowych klientów.

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie jest obowiązkowe ubezpieczenie dla właścicieli pojazdów w Niemczech?Każdy właściciel pojazdu w Niemczech musi posiadać obowiązkowe ubezpieczenie odpowiedzialności cywilnej (OC). Bez tego ubezpieczenia rejestracja auta nie jest możliwa, a jego brak wiąże się z poważnymi konsekwencjami, takimi jak mandaty czy odholowanie pojazdu.

Co wpływa na wysokość składki ubezpieczenia samochodu w Niemczech?Cena ubezpieczenia w Niemczech zależy od wielu czynników, w tym doświadczenia kierowcy, długości posiadania prawa jazdy oraz historii bezszkodowej jazdy. Marki i modele samochodów także mają wpływ na wysokość składki, przy czym droższe pojazdy zazwyczaj kosztują więcej do ubezpieczenia.

Jakie są rodzaje dodatkowych ubezpieczeń dostępnych w Niemczech?Dodatkowo do obowiązkowego OC, można wykupić polisy autocasco (AC), które dzielą się na częściowe (Teilkasko) i pełne (Vollkasko). Częściowe autocasco oferuje ochronę przed kradzieżą i działaniami żywiołów, natomiast pełne autocasco zapewnia szerszą ochronę, w tym szkody spowodowane przez ubezpieczonego.

Jakie są średnie koszty ubezpieczeń w Niemczech?Średni koszt rocznej składki ubezpieczeniowej w Niemczech wynosi około 237 euro. To sprawia, że Niemcy znajdują się w grupie krajów o wyższych kosztach ubezpieczeń w Europie, co podkreśla znaczenie porównywania różnych ofert.

Jak można zaoszczędzić na ubezpieczeniu samochodu w Niemczech?Istnieje kilka sposobów na zaoszczędzenie pieniędzy na ubezpieczeniu samochodu, takich jak przeniesienie zniżek z polskich ubezpieczeń oraz korzystanie z internetowych porównywarek. Również warto zasięgnąć informacji o negocjacjach warunków ubezpieczenia z agentem, co może przynieść dodatkowe korzyści.