Gdy myślę o cenie ubezpieczenia AC dla mojego motocykla, w mojej głowie pojawia się mnóstwo pytań. Wiele czynników wpływa na koszt polisy, przy czym pierwszym z nich jest wartość motocykla. Tak naprawdę, cena AC różni się znacząco w przypadku dwóch różnych jednośladów – może wynosić od zaledwie kilkuset złotych za skuter aż po kilka tysięcy za sportowe modele. Naturalnie, nowoczesne i drogie motocykle mają wyższe składki, ponieważ naprawa lub wymiana takich maszyn może wiązać się z dużymi wydatkami finansowymi.

Nie tylko wartość motocykla ma znaczenie, ale także historia ubezpieczenia właściciela, która stanowi istotny element. Kiedy posiadam długą historię bezszkodowej jazdy, mogę liczyć na zniżki, zazwyczaj przenoszące się na AC. Oprócz tego, takie czynniki jak wiek, miejsce zamieszkania i stan cywilny wpływają na wysokość składki. Na przykład, młodsze osoby z krótszym stażem prawa jazdy mogą zapłacić znacznie więcej niż doświadczeni motocykliści z solidną historią. W związku z tym, warto gruntownie przeanalizować swoją sytuację przed zakupem polisy.

Czynniki wpływające na składkę AC motocykla

Warto także uwzględnić parametry samego motocykla oraz sposób, w jaki go użytkuję. Jak już tu jesteś, sprawdź, jaki motocykl idealnie pasuje do Twoich potrzeb. Ubezpieczenie maszyny, która jeździ sporadycznie i jest bezpiecznie przechowywana w garażu, będzie zdecydowanie tańsze niż w przypadku motocykla intensywnie wykorzystywanego, zaparkowanego na publicznych parkingach. Również zastosowane zabezpieczenia przeciwkradzieżowe mogą wpłynąć na wysokość składki. Niektóre towarzystwa ubezpieczeniowe wymagają, aby motocykle miały odpowiednie zabezpieczenia, a ich zastosowanie może pomóc w obniżeniu składki.

Na koniec, zwracam uwagę na różnice w ofertach poszczególnych towarzystw ubezpieczeniowych. Ceny oraz warunki mogą się różnić, a nie każda firma oferuje AC dla motocykli. Przykładowo, za ubezpieczenie motocykla o pojemności 125 cm³ różne instytucje mogą żądać różnych stawek, co zależy od ich polityki. Dlatego warto skorzystać z internetowych porównywarek, aby odnaleźć najkorzystniejszą ofertę. Gdy dokonam odpowiednich obliczeń i trafnie wybiorę ofertę, zyskam spokój ducha oraz pewność, że moja maszyna jest odpowiednio chroniona, co ma kluczowe znaczenie w świecie motocykli.

Jakie czynniki wpływają na koszt AC motocykla?

Dokonując wyboru ubezpieczenia autocasco (AC) dla motocykla, podejmujesz istotną decyzję, która może znacząco wpłynąć na Twoje finanse. Na koszt ubezpieczenia AC wpływa wiele różnych czynników. Poniżej przedstawiamy kluczowe z nich, aby pomóc Ci zrozumieć, co tak naprawdę kształtuje ostateczną cenę polisy.

- Wartość motocykla: Wysokość składki AC w dużej mierze uzależniona jest od wartości Twojego motocykla. Zasadniczo im droższy i nowocześniejszy model, tym wyższe będą koszty ubezpieczenia. Ubezpieczyciele uwzględniają potencjalne koszty naprawy lub odszkodowania w przypadku kradzieży czy uszkodzenia, więc droższe motocykle niosą ze sobą wyższą składkę.

- Historia ubezpieczenia właściciela: Twoja historia ubezpieczenia odgrywa kluczową rolę. Doświadczeni kierowcy z długą i bezszkodową historią mogą liczyć na atrakcyjne zniżki. Co więcej, wiele firm oferuje możliwość przeniesienia zniżek z ubezpieczenia samochodu na AC motocykla, co w pozytywny sposób wpływa na koszt polisy.

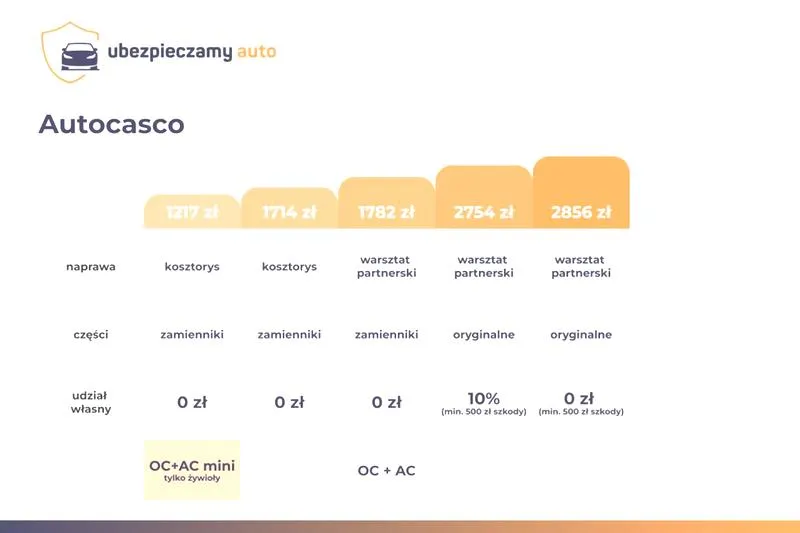

- Zakres ochrony: Dokonując wyboru pomiędzy pełnym AC a mini AC, pamiętaj, że ma to znaczący wpływ na cenę. Pełne AC zapewnia szeroką ochronę, obejmującą takie aspekty jak kradzież, uszkodzenia spowodowane przez osoby trzecie czy siły przyrody. Z kolei mini AC zazwyczaj obejmuje jedynie ograniczone ryzyka, co skutkuje niższą składką, ale też mniejszą ochroną.

- Zabezpieczenia antykradzieżowe: Warto zwrócić uwagę, że niektóre firmy ubezpieczeniowe wymagają, by motocykl był wyposażony w określone zabezpieczenia. Posiadanie takich zabezpieczeń może korzystnie wpłynąć na wysokość składki, ponieważ ubezpieczyciele z reguły obniżają cenę za zastosowanie dodatkowych środków ostrożności przeciwko kradzieżom.

- Parametry użytkowania pojazdu: Zastanów się, jak często i w jakich warunkach używasz swojego motocykla. Jeśli jeździsz nim sporadycznie i przechowujesz go w bezpiecznym miejscu, Twoja składka może być niższa. W przeciwieństwie do sytuacji, gdy motocykl intensywnie eksploatowany i parkowany w publicznych miejscach niesie ze sobą wyższe ryzyko i tym samym wyższą składkę.

| Czynnik | Opis |

|---|---|

| Wartość motocykla | Wyższe składki dla nowoczesnych i drogich motocykli, różne ceny dla różnych typów jednośladów. |

| Historia ubezpieczenia właściciela | Długa historia bezszkodowej jazdy może przynieść zniżki na AC. |

| Wiek i staż kierowcy | Młodsze osoby z krótszym stażem prawa jazdy płacą więcej niż doświadczeni motocykliści. |

| Miejsce zamieszkania | Wpływa na wysokość składki ubezpieczenia. |

| Stan cywilny | Może mieć wpływ na wysokość składki. |

| Sposób użytkowania motocykla | Motocykl jeżdżący sporadycznie i przechowywany w garażu ma niższą składkę. |

| Zabezpieczenia przeciwkradzieżowe | Odpowiednie zabezpieczenia mogą obniżyć składkę ubezpieczeniową. |

| Oferty towarzystw ubezpieczeniowych | Różnice w cenach i warunkach pomiędzy różnymi firmami ubezpieczeniowymi. |

Korzyści płynące z posiadania ubezpieczenia AC na motocykl

Ubezpieczenie autocasco (AC) na motocykl stanowi dobrowolne, ale niezwykle istotne zabezpieczenie, które przynosi wiele korzyści. W tym artykule przedstawiamy najważniejsze atuty posiadania AC dla motocykla, zwracając uwagę na różnorodne aspekty ochrony oraz zagrożeń, z jakimi mogą się spotkać motocykliści.

- Ochrona przed szkodami własnymi - AC zapewnia pokrycie kosztów naprawy motocykla w przypadku zalania, kradzieży, zniszczenia przez osoby trzecie lub siły przyrody. Takie zabezpieczenie okazuje się szczególnie ważne, gdy motocykl narażony jest na ryzyko, co może zdarzyć się nie tylko podczas jazdy, ale również podczas parkowania w miejscach publicznych.

- Redukcja finansowego ryzyka - Dzięki AC motocyklista unika dużych wydatków związanych z naprawą lub zakupem nowego jednośladu. Kiedy motocykl ma wysoką wartość lub jest nowy, taka polisa przekształca się w mądrą formę ochrony, ponieważ koszt ubezpieczenia bywa znacznie niższy od wydatków związanych z ewentualnymi naprawami czy zakupem nowego pojazdu.

- Elastyczność ofert dotyczących sumy ubezpieczenia - Wiele towarzystw ubezpieczeniowych umożliwia dostosowanie sumy ubezpieczenia do wartości motocykla oraz potrzeb właściciela. Oprócz tego, dostępne stają się opcje zniesienia amortyzacji, co oznacza, że po wypłacie odszkodowania suma ubezpieczenia pozostaje na tym samym poziomie, co zapewnia długoterminową ochronę.

- Wsparcie w razie awarii i wypadków - Dodatkowe opcje, takie jak assistance, oferują pomoc w sytuacji awarii motocykla czy potrzeby holowania po kolizji. Korzystając z tych możliwości, motocykliści nie tylko przyspieszają proces naprawy, ale także redukują stres związany z nieprzewidzianymi zdarzeniami drogowymi.

- Ochrona akcesoriów motocyklowych - Poza samym motocyklem, AC może również obejmować akcesoria takie jak kask, odzież czy sakwy. Zabezpieczenie tych przedmiotów pozwala uniknąć strat finansowych wynikających z ich kradzieży lub uszkodzenia w zdarzeniach objętych polisą.

Jakie różnice występują pomiędzy pełnym AC a mini AC?

W kontekście ubezpieczeń motocyklowych, skupimy się na dwóch głównych wariantach: pełnym AC oraz mini AC. Na początku warto omówić pełne autocasco (AC), które zapewnia szeroką ochronę. Obejmuje ono m.in. kradzież, zniszczenie w wyniku kolizji, a także uszkodzenia spowodowane przez siły przyrody lub działania osób trzecich. Przy tej formie ubezpieczenia towarzystwa ubezpieczeniowe mogą zaoferować wsparcie do 100% sumy ubezpieczenia, co ma szczególne znaczenie, zwłaszcza gdy posiadamy drogi lub nowoczesny motocykl. Pisaliśmy o tym w tym wpisie. Co więcej, w 2026 roku, koszt takiego ubezpieczenia plasuje się w przedziale od 400 do 700 zł rocznie, co zależy od różnych czynników, takich jak wartość motocykla, historia bezszkodowa czy miejsce zamieszkania.

Z drugiej strony, mini AC staje się bardziej budżetową opcją, oferując ograniczoną ochronę. Ta forma ubezpieczenia zwykle zabezpiecza jedynie przed wybranymi ryzykami, takimi jak kradzież czy zniszczenie z powodu żywiołów, jednak nie obejmuje kosztów wynikających z kolizji. Pomimo tego, mini AC może być bardzo atrakcyjne dla właścicieli starszych motocyklów lub tych, które nie są użytkowane na co dzień, ponieważ składka może być nawet o 50% niższa niż w przypadku pełnego AC. Ostateczna decyzja dotycząca wyboru pomiędzy tymi dwoma rozwiązaniami powinna uwzględniać indywidualne potrzeby motocyklisty oraz wartość posiadanego pojazdu.

Pełne AC oferuje większy zakres ochrony niż mini AC

Dodatkowo, przy wyborze pełnego AC, możemy liczyć na różne opcje, takie jak zniesienie amortyzacji części zamiennych czy możliwość korzystania z serwisu bezpośredniego, co jest korzystne. Przykładowo, mini AC rzadko oferuje podobne benefity. Ważnym aspektem pozostaje również to, że pełne AC często obejmuje ubezpieczenie akcesoriów motocyklowych, co znacząco wpływa na właścicieli, którzy inwestują w drogie dodatki. Z kolei mini AC ogranicza się zazwyczaj tylko do podstawowego ubezpieczenia, co w dłuższej perspektywie może okazać się niewystarczające dla niektórych użytkowników.

Podsumowując, decyzja o wyborze między pełnym AC a mini AC powinna być dokładnie przemyślana, biorąc pod uwagę nasze potrzeby oraz kwotę, którą jesteśmy gotowi przeznaczyć. Jeżeli Twój motocykl jest nowy lub cenny, pełne AC z pewnością da większą pewność w sytuacjach kryzysowych. Natomiast w przypadku, gdy wartość motocykla jest niższa lub używasz go sporadycznie, mini AC może być wystarczające. Bez względu na dokonany wybór, zawsze warto dokładnie zapoznać się z warunkami umowy oraz dostosować polisę do własnych potrzeb.

Ciekawostką jest, że niektóre towarzystwa ubezpieczeniowe oferują możliwość rozszerzenia mini AC o dodatkowe opcje, takie jak ubezpieczenie od zniszczeń wynikających z kolizji, co może sprawić, że ta tańsza wersja stanie się bardziej konkurencyjna wobec pełnego AC, ale przy zachowaniu niższej składki.

Dlaczego ważne jest porównanie ofert ubezpieczeń dla motocykli?

Porównanie ofert ubezpieczeń dla motocykli stanowi kluczowy krok w procesie zakupu polisy, który umożliwia wybór najlepszego rozwiązania dostosowanego do Twoich specyficznych potrzeb. Poniżej przedstawiam etapy, które warto uwzględnić podczas tego procesu.

- Określ swoje potrzeby i oczekiwania

- Zastanów się, czy potrzebujesz ubezpieczenia OC, AC, czy też obu tych polis. Pamiętaj, że ubezpieczenie OC jest obowiązkowe, podczas gdy AC ma charakter dobrowolny, lecz może okazać się istotne, zwłaszcza jeśli posiadasz nowy lub drogi motocykl.

- Rozważ, jakie ryzyka są dla Ciebie najistotniejsze. Czy obawiasz się kradzieży, zniszczenia na skutek kolizji, czy może uszkodzenia przez żywioły? Twoje odpowiedzi przyczynią się do dokładniejszego określenia odpowiedniego zakresu ochrony.

- Porównaj oferty ubezpieczeniowe

- Skorzystaj z porównywarek internetowych, aby zestawić oferty różnych towarzystw ubezpieczeniowych. Zwróć szczególną uwagę nie tylko na ceny, ale także na dokładny zakres oferowanej ochrony.

- Sprawdź, czy konkretne ubezpieczenie obejmuje kluczowe ryzyka, takie jak kradzież motocykla, uszkodzenia spowodowane przez osoby trzecie, oraz szkody wynikłe z działania siły wyższej (np. pożaru czy powodzi).

- Upewnij się, że wiesz, jakie zasady dotyczą wyłączeń odpowiedzialności w wybranych ofertach. Czasami atrakcyjna cena wiąże się z ograniczonym zakresem ochrony.

- Zwróć uwagę na opcje dodatkowe

- Rozważ dodatkowe opcje, takie jak NNW (ubezpieczenie następstw nieszczęśliwych wypadków) oraz Assistance (pomoc drogowa i naprawcza). Ubezpieczenia te mogą stać się istotnym wsparciem w sytuacjach awaryjnych.

- Sprawdź dostępność ubezpieczenia akcesoriów motocyklowych, jeśli posiadasz wartościowe akcesoria, takie jak kask, odzież czy inne elementy wyposażenia.

- Skontaktuj się z agentem ubezpieczeniowym

- W przypadku jakichkolwiek wątpliwości skonsultuj się z agentem ubezpieczeniowym. Może on dostarczyć istotnych informacji na temat szczegółów oferty oraz pomóc dostosować ją do Twoich potrzeb.

- Zapytaj o możliwości rabatów oraz zniżek, które mogą zmniejszyć koszt składki. Zorientuj się również w warunkach dotyczących obowiązujących zabezpieczeń antykradzieżowych.

- Dokonaj wyboru i zawrzyj umowę

- Po dokładnym porównaniu ofert wybierz najkorzystniejszą dla siebie polisę. Upewnij się, że rozumiesz warunki umowy oraz zakres ochrony.

- Możesz zawrzeć umowę online, co znacznie ułatwi i przyspieszy cały proces. Pamiętaj, aby dokładnie sprawdzić dane osobowe oraz informacje dotyczące motocykla przed finalizacją zakupu.

Źródła:

- https://cuk.pl/porady/koszt-ac-motocykla

- https://rankomat.pl/samochod/ac-dla-motocykla-czy-warto

- https://rankomat.pl/ubezpieczenie-oc-i-ac-motocykla

- https://www.compensa.pl/ubezpieczenie/pakiet-motocykle/

Najczęstsze pytania i odpowiedzi (FAQ)

Co wpływa na koszt ubezpieczenia AC motocykla?Na koszt ubezpieczenia AC motocykla wpływa wiele czynników, takich jak wartość motocykla, historia ubezpieczenia właściciela, wiek, miejsce zamieszkania, stan cywilny, parametry użytkowania pojazdu oraz zabezpieczenia przeciwkradzieżowe.

Jak wartość motocykla wpływa na składkę AC?Wysokość składki AC jest w dużej mierze uzależniona od wartości motocykla; im droższy i nowocześniejszy model, tym wyższe będą koszty ubezpieczenia, ponieważ ubezpieczyciele biorą pod uwagę potencjalne koszty naprawy lub odszkodowania.

Czy historia ubezpieczenia ma wpływ na cenę polisy AC?Tak, historia ubezpieczenia właściciela ma istotne znaczenie; doświadczeni kierowcy z długą bezszkodową historią mogą liczyć na atrakcyjne zniżki, które przekładają się na niższe składki AC.

Jak użytkowanie motocykla wpływa na składkę AC?Motocykl jeżdżący sporadycznie i przechowywany w bezpiecznym miejscu zazwyczaj ma niższą składkę niż motocykl intensywnie eksploatowany i parkujący w publicznych miejscach, co niesie ze sobą wyższe ryzyko.

Jakie są różnice pomiędzy pełnym AC a mini AC?Pełne AC oferuje szeroką ochronę, w tym od kradzieży i zniszczenia w wyniku kolizji, a także koszty spowodowane przez siły przyrody. Z kolei mini AC zabezpiecza jedynie przed wybranymi ryzykami, co skutkuje niższą składką, ale również mniejszym zakresem ochrony.